栏目分类

长江电力, 敢情愿10年高分成的公司

发布日期:2024-06-08 00:12 点击次数:83

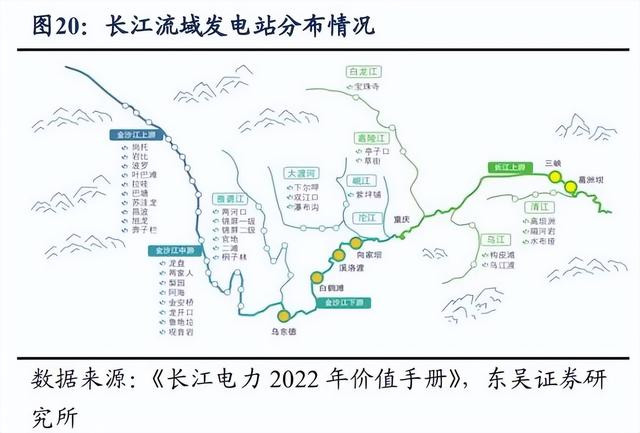

长江电力寰球最大的水电上市公司,当今运营护士乌东德、白鹤滩、溪洛渡、向家坝、三峡、葛洲坝六座梯级电站,总装机7170万千瓦,其中5座规模位居宇宙前十。

多年以来,长江电力的股价走势十分谨慎,是商场称谈的大长牛股。2016年于今走出了一往无前的声势,文书远超沪深300,回调即是买点用在长江电力身上不错说相称合乎。

为什么长江电力的走势能如斯之稳呢?

一、后天不良的交易模式

长江电力主要从事水力发电业务,2023年营收占比在 88%把握。在水力发电业务以外,公司还积极发展抽水蓄能业务、国际业务、贤惠概括动力业务、新动力业务、配售电业务、投融资业务,拓展一些新的功绩增长点。运筹帷幄区域也发展到国际,包括秘鲁、巴西、巴基斯坦等多个国度。

不外除了水电外,其他业务暂时齐是镌脾琢肾。陆续长江电力主要便是陆续它当作中枢的水力发电业务。

水电是期骗水流的位能差产生电能,不需要燃料,是清洁环保的可再生资源。长江电力依托国内第一大河流长江,在金沙江卑鄙和长江上游共建有六座大型水电站,从装机规模和流域区位看,齐是我国水电站中最优质的的金钱。

自己水电站就具有区域把持的特色,不是什么东谈主齐能作念的,是以行业靠拢度较高。

水电站的诞生和运营需要多数的资金插足,况兼受到水资源散播、地形地貌、环境计谋等多种成分的升天。此外,水电站的诞生和运营还需要政府的批准和监管,有一定的准入升天。

而且水资源丰富的方位是有限的,占完毕就莫得了。当今我国主要的优质水电资源基本劝诱完毕,剩余待劝诱的水利资源主要靠拢在西南地区且劝诱难度大、成本高。十三洪水电基地在建和将劝诱的水电站中,装机500万千瓦以上水电站增量近乎为零。存量优质洪水电金钱的具备稀缺性,而长江电力的手上就有6座,后天不良。

水电的交易模式不错说在各电源中是最优的。集环保清洁、可再生、成本便宜、安全稳固、高效等诸多优点于孤单,而主要的问题是来水量不固定,会影响发电量,属于“看天吃饭”。

关于运筹帷幄水电的公司来说,除了享受水电的上风,同期也要处理它的问题,才能是一个优秀的水电企业。

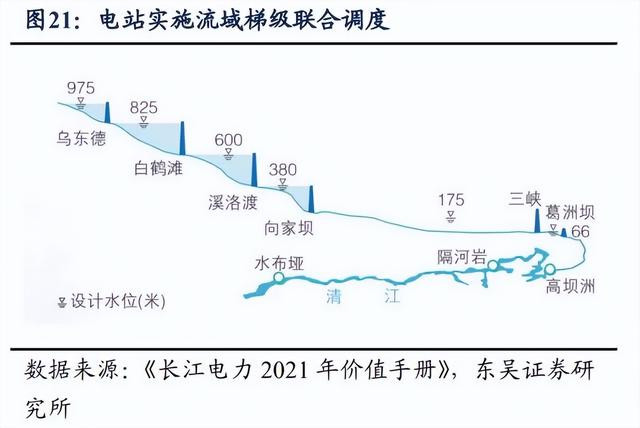

长江电力在2016年往常,股价走势基本和沪深300接近,2016年之后则是大幅跑赢。原因就在于2016年往常,长江电力旗下只好葛洲坝、三峡两座电站,2016岁首集团将溪洛渡、向家坝两座电站注入上市公司,公司旗下电站由2座变成4座。

这个操作酿成了质变。

4座水电站彼此是险阻游干系,极大增强了公司对流域来水的鸠集调度才智,酿成“四库联调”。多级水电站有用蓄水可使得汛期弃水量大大减少,同期升迁枯期发电水头,来水量波动的影响便大大减小了,清静了很多。长江电力启动具有平抑来水波动从而稳固功绩的才智;2023年,跟着,乌东德和白鹤滩水电站的注入,变成了“六库联调”,泛泛的来水波动对水电公司的冲击影响很小了。

处理来水波动问题,长江电力坐拥的优质金钱不错说令东谈主感触。

最先绿色动力得当计谋,无用多说。水电当作清洁动力有优先消纳的权力(优先于火电),基本不存不才游消纳升天发电量酿成弃水的问题。优先上网权加上长江电力的电站均为国度动力要点工程和“西电东送”主干电源,使公司售电量险些不受用电需求影响,比较稳固。

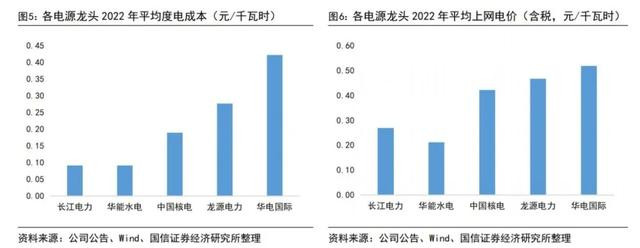

其次,水电频繁被以为是发电成本最低的可再生动力之一,至极是在如故建成况兼运营多年的水电站中。水电站一朝建成,其运行和逶迤成本相对较低,而且水力发电的燃料(水)是免费的,这使得水电在运行成本上具有显然的上风。如长江电力2022年水电的平均度电成本是 0.09元/千瓦时,是核电的 1/2 把握、火电的 1/3 把握。极低的电价,将来跟着商场化改良捏续股东,水电电价有飞腾可能。此外,水电站还具有调整才智,偶而把柄电网需求活泼调整发电量,这为电网提供了紧要的调峰才智。

同期,因为水电无燃料成本,险些不受宏不雅经济影响,也就具备了长周期稳固的本钱。比拟之下,火电的上游煤炭价钱、风电和光伏等新动力的上游硅料、金属等原材料价钱均会受到宏不雅经济走势影响,

那么全体而言,长江电力的交易模式就带来一个功绩透明可展望的肃除。

其收入端主要看来水、水资源期骗后果和电价,98优配在多库联调下基本稳固。

成本端主要由折旧(约38-46%)、各项财政规费(约18-25%)、财务用度(约 14-21%)、税金及附加(约4-5%)、护士用度(约 3-5%)、销售用度(约 0-1%)等构成,水电的角落成本极低,除十分有限的水资源费外险些莫得角落成本。用度总体基本稳固可控。

在长江电力的谨慎的运营模式下,有心东谈主只须稍加追踪,功绩基本是大差不差。

二、现款流充沛,稳字最初

水电是典型的重金钱行业,诚然在诞生本事本钱开支很大,但投产后运维成本较低 ,盈利才智强、现款流充沛。水电公司大坝一般按照40年折旧,但水利部明文端纯真坝的最低筹备使用寿命是150年。水电机组基本也有三四十年寿命,在延龟龄命后运营期不错长达百年以上,但折昨年限为18年。

因此水电公司现款流频繁大幅高于净利润,而在折旧收尾则会开释功绩。

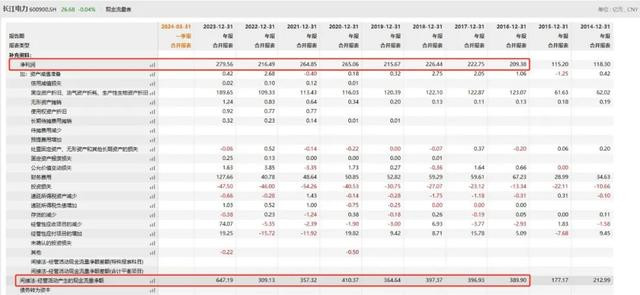

2016年启动,长电每年净利润跨越200亿元,但运筹帷幄性净现款流跨越300亿元,2023年跟着乌东德、白鹤滩的注入,运筹帷幄性现款流如故跨越600亿的量级。

长电为了运筹帷幄稳固,新水电金钱注入模式是在机组投产后先让母公司三峡集团代运营,待发电机组闇练后再进行收购,有用障翳了诞生经由中的万般风险,在收购完成之后装机规模和功绩均上一个台阶。2009 年三峡电站注入,2016 年溪向两座电站注入,2023 年乌白两座电站注入,公司的营收和归母净利润规模均出现道路式飞腾,这是公司功绩升迁的主要增长的情势。

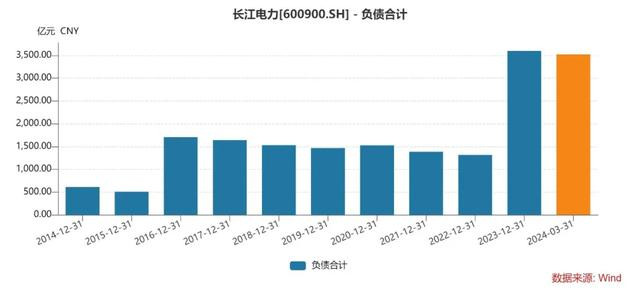

这么操作使得公司在集团金钱注入时存在高额融资需求,比如2023年,长电的欠债率从40.19%大幅上升到62.88%。

诚然增发股份还要举债,然则并入的齐是把持级的优质金钱,股东也齐能给与。欠债率看似高企,但有多数的现款流覆盖,金钱注入后,每年欠债齐会下落,基本无忧。

除了还债,运筹帷幄净现款流还用来投资、分成。

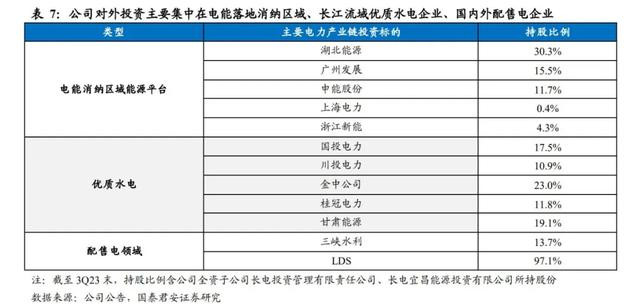

投资方面,自2016年溪向两个水电站注入后,充沛现款流撑捏下长电对外投资规模大幅扩展。围绕清洁动力、区域动力平台、产业链险阻游等规模参与股权投资:一级商场上,公司参股湖北动力、广州发展、三峡水利、上海电力等优质电力企业,波及水电、风电、火电、核电等多规模电力金钱及电力动力;二级商场上,公司投资了国投电力、川投动力、桂冠电力、湖北动力等优质水电公司股票。

2024年1季度其对外股权投资达777亿元,其投资收益有意于增厚功绩。

分成方面,稳固的分成可能是商场广宽以为长江电力能有长牛走势的原因。然则在这其实如故是泰半个肃除,为什么偶而捏续高分成,前文所述才是因。

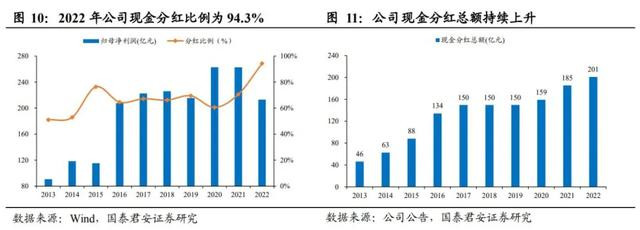

长电是中国本钱商场初度在公司划定中明确长达10年高比例现款分成计谋的企业。公司在划定中明确每年现款分成原则上不低于母公司当年已毕可供股东分拨利润的50%,并情愿2016-2020年公司每股现款分成不低于 0.65 元,2021-2025 年公司分成比例不低于 70%。

长江电力敢在2016就情愿了将来10年的高分成,这是基于它自身的交易模式,大部分公司是办不到的,因为可能过几年我方是什么情况,它们根底无法保证。

同期长江电力还有才智在来水欠安年份通过调整分成比例平滑分成金额。

2013~2022 年公司保捏连气儿10年分成金额稳中有升,2023年与2022年分成总数捏平,股息率保捏3%以上。

而等其中一些样貌折旧收尾,开释利润,若赓续按比例分成,分成金额则会大幅上升。

三、结语

基于长江电力稳固的高质地交易模式和其运营护士计谋,公司有强壮地同期也有这个才智去稳功绩,非论是收入端如故成本端如故分成端,商场基本没什么不合,自身的稳固加上富裕透明也就导致长江电力股价的稳固。能区别的方位在于投资者自身关于企业的价值判断,看长如故看短。

从长电的前十大股东群体来看,除了大股东三峡集团过头一致行径东谈主,还有其他几个产业本钱,以及证金公司、保障资金,基本上永恒占着位置,齐是较为长线的资金。

如今的长电估值年年走高,是国内电力股中估值最高的。从长线资金敬重的股息角度计划,当今约3%的股息率,诚然性价比偏低,但其金钱优质且长久有保障,除非估值高的离谱,这些资金怕是还会占据较多的筹码。