栏目分类

IPO订价52.28元, 国产半导体探针测试缔造, 矽电股份申购解读

发布日期:2025-03-18 10:09 点击次数:110

巨匠好,我是量子熊猫。

CPI和PPI双双超预期下滑,被科技袒护了几个月的通缩风云又起,A股阐述很强项,三大股指沿途回调但跌最多的创业板指也就-0.25%,况兼商场中位数还涨了0.45%,而港股则是凯旋被血洗,恒生指数低了1.85%,恒生科技指数跌了2.25%。

资金面上,两市成交量1.54万亿,环比暴跌3175亿元,再行跌透露前期低位,而南向则违犯凯旋爆卖296亿,见效刷新了历史纪录,高位回调天量成交,不是功德。

不外看了眼好意思股今晚全面暴跌,纳指刻下更是跌了3.37%,对比A股和港股今天这点齐不叫事,不外又看了一眼好意思股中概指数跌了3.14%,纳斯达克中国金龙指数跌了2.38%,嗅觉未来又得继续肉疼。

除了一直反复一直被诟病的好意思国降息和衰败外,特朗普最近的采访也被当成了诱因,原因是特朗普默示4月2日会再开启全球范围的新增关税,然后当被问到加征关税会不会激励好意思国经济衰败的时间特朗普默示“不要过多关心股市,咱们正在把金钱带回好意思国”。

这话听着奈何那么像夙昔安危大A的话,“股市并不是沿途,如故要转头生存”...

纳指刻下处于抓续向下破位趋势,截止今天纳指年线仍是跌了9.15%,天然不甩掉背面来波访佛2022年的“活久见”熔断风险,但如故诡计港股减出来的仓位要冉冉加仓埋伏纳指了,操作上诡计是按照金字塔式冉冉加仓。

国债继续着落,30年期主力合约跌了0.25%,30年国债ETF跌了0.27%,对应30年期国债收益率终于又爬回了2.0%关隘,按照刻下调头所在嗅觉国债也也已纳入诡计畛域了,天然上头念念路齐仅供参考哈。

接着插足今天的打新内容,新股筹画熊猫从2021年驱动于今,天然准确率较高但确乎也无法保证一定准确,因此也将我方分析的念念路提供给到巨匠,巨匠可以蚁集我方的风险偏好作念二次有筹谋。

新股分析主要围绕以下四个中枢因素伸开,分离是可比行业和企业、刊行情况、历史事迹、商场情怀,具体分析应用详见正文。

2025年03月11日可申购新股分析

矽电股份(301629) :

企业基本情况:

全称“矽电半导体缔造(深圳)股份有限公司”,主贸易务为半导体专用缔造的研发、坐蓐和销售。

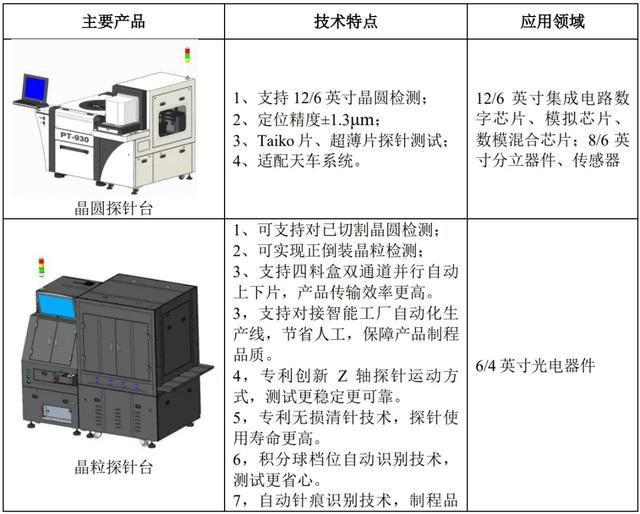

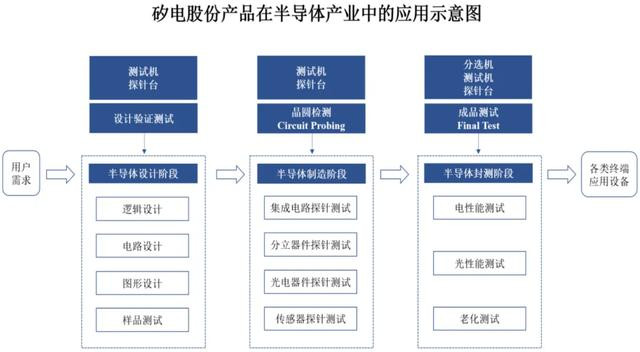

公司的主要家具为探针台缔造,探针台缔造是公司探针测试技巧的具体应用,主要用于半导体制造过程中的晶圆测试步伐。

探针测试技巧是指轮廓愚弄高精度判辨胁制技巧、贯穿精密步进技巧、智能微不雅瞄准技巧、电性战役胁制技巧,以杀青半导体芯片测试的自动化、规模化坐蓐。

探针测试技巧主要应用于半导体制造晶圆检测(CP, Circuit Probing)步伐,也应用于全过程晶圆袭取测试(WAT 测试, Wafer Acceptance Test)、想象考据和制品测试(FT, Final Test)步伐,是检测芯片性能与颓势,保证芯片测试准确性,提高芯片测试后果的关键技巧。

公司的探针测试系列家具已应用于士兰微、比亚迪半导体、燕东微、华天科技、三安光电、光迅科技、歌尔微等境内率先的晶圆制造、封装测试、光电器件、分立器件及传感器坐蓐厂商。

证据SEMI和CSA Research统计,2019年矽电股份占中国大陆探针台缔造商场13%的商场份额,商场份额排行第四,为中国大陆缔造厂商第别称。

证据SEMI的统计数据以及刊行东谈主的收入规模测算,2021年至2023年,刊行东谈主在中国大陆地区的商场份额分离为19.98%、23.68%及25.70%,商场份额杀青了逐年擢升。

公司是中国大陆首家杀青产业化应用的12英寸晶圆探针台缔造厂商,网上理财家具应用于境内率先的封测厂商和12英寸芯片产线。

公司搭载自主研发光电测试模块的晶粒探针台,已应用于境内多家率先的光电芯片制造厂商,安闲新一代表露技巧Mini/MicroLED芯片测试步伐缔造需求。

基于公司在探针测试技巧领域的积攒和半导体专用缔造行业的熏陶,公司研发并量产了分选机、曝光机和AOI检测缔造等其他半导体专用缔造。

主要业务是半导体探针缔造,主要用在封装测试领域,包括晶圆的测试,还有芯片封装后的测试,有很强的国产化倡导,况兼从市占率看身手应该也可以。

具体营收方面,主要营收开首于晶粒探针台和晶圆探针台,忖度营收占比超过95%。

对应行业为专用缔造制造业,可比上市企业分离为长川科技(300604)、华峰测控(688200)、联动科技(301369)、金海通(603061)。

刊行情况:

创业板刊行,由招商证券主承销,新刊行市值5.45亿元,刊行后总市值21.82亿元,刊行价钱52.28元,刊行市盈率26.23,PE-TTM23.51x,顶格申购需要15.5万元市值。

对比专用缔造制造业PE-TTM为29.67x,长川科技PE-TTM为71.84x、华峰测控PE-TTM为63.61x、联动科技PE-TTM为155.77x、金海通PE-TTM为59.16x。

事迹情况:

瞻望2025年1-3月杀青贸易收入9,300万元至9,500万元,同比变动幅度为 0.17%至2.33%;

瞻望杀青扣除非每每性损益前后孰低的归 属于母公司鼓舞的净利润1,310万元至1,360万元,同比变动幅度为-2.02%至1.72%。

2024年度杀青贸易收入50,768.44万元,同比增速为-7.08%;

扣除非每每性损益后的包摄于母公司鼓舞的净利润8,767.99万元,同比增速为5.44%。

2023年贸易收入54,636.95万元,2022年营收44,201.91万元,2021年营收39,917.19万元,年复合增速为16.99%;

2023年扣非归母净利润8,315.59万元,2022年扣非归母净利润10,290.65万元,2021年扣非归母净利润9,393.05万元,年复合增速为-5.91%。

2021-2023年营收增速还可以,利润则是负增长,然后到2024年营收下滑利润小幅增长,再到2025年一季度营收和利润阐述依然较弱。

参考招股阐述书讲明,主要因为2022年以来浮滥电子行业需求抓续低迷。

具体毛利率方面,2021年到2024年上半年主贸易务毛利率分离为41.02%、43.97%、33.70%和38.69%,毛利率波动下滑。

参考招股阐述书讲明,主要受公司晶粒探针台及晶圆探针台论述期内全体产销规模、家具结构变化和各样家具毛利率变动的影响。

跟同行对比来看,处于较低水平。

行业倡导很好,即是事迹有点弱鸡。

从刊行情况看,创业板刊行,刊行价钱一般,刊行规模略高,刊行市盈率和PE-TTM略高。

倡导好不赢利也没啥用,

罕见义的是公司本体胁制东谈主坚硬了一个事迹下滑情形的有关首肯,唯有上市后3年内出现后事迹下滑50%锁如期蔓延一年,只可说这个锁定渺不足道吧。

打新评级:严慎,我的操作:申购。

申购冷落阐述:

积极,基本面和刊行情况齐较好,破发风险较小。

严慎,基本面或刊行情况存在一定问题,破发风险一般。

铲除,基本面或刊行情况存在较大问题,破发风险较大。

这批不啻超发而且质地还彰着下滑,趁着行情好应发尽发咯...

有空牢记点赞和在看,也迎接共享给更多一又友~